马太函数 and IV算法

最近工作中有接触到通过马太函数和iv算法进行特征筛选,虽然只是帮忙做一些简单的数据采集工作,不过,学习一下总归是多多益善的。

马太函数

马太效应,是指好的愈好,坏的愈坏,多的愈多,少的愈少的一种现象。即两极分化现象。

类似于80/20法则,它们大概说的意思是一致的,在统计学中,这些说法被抽象成所谓的幂律分布,在分布图上,它表现为一条拖着长长尾巴的曲线。

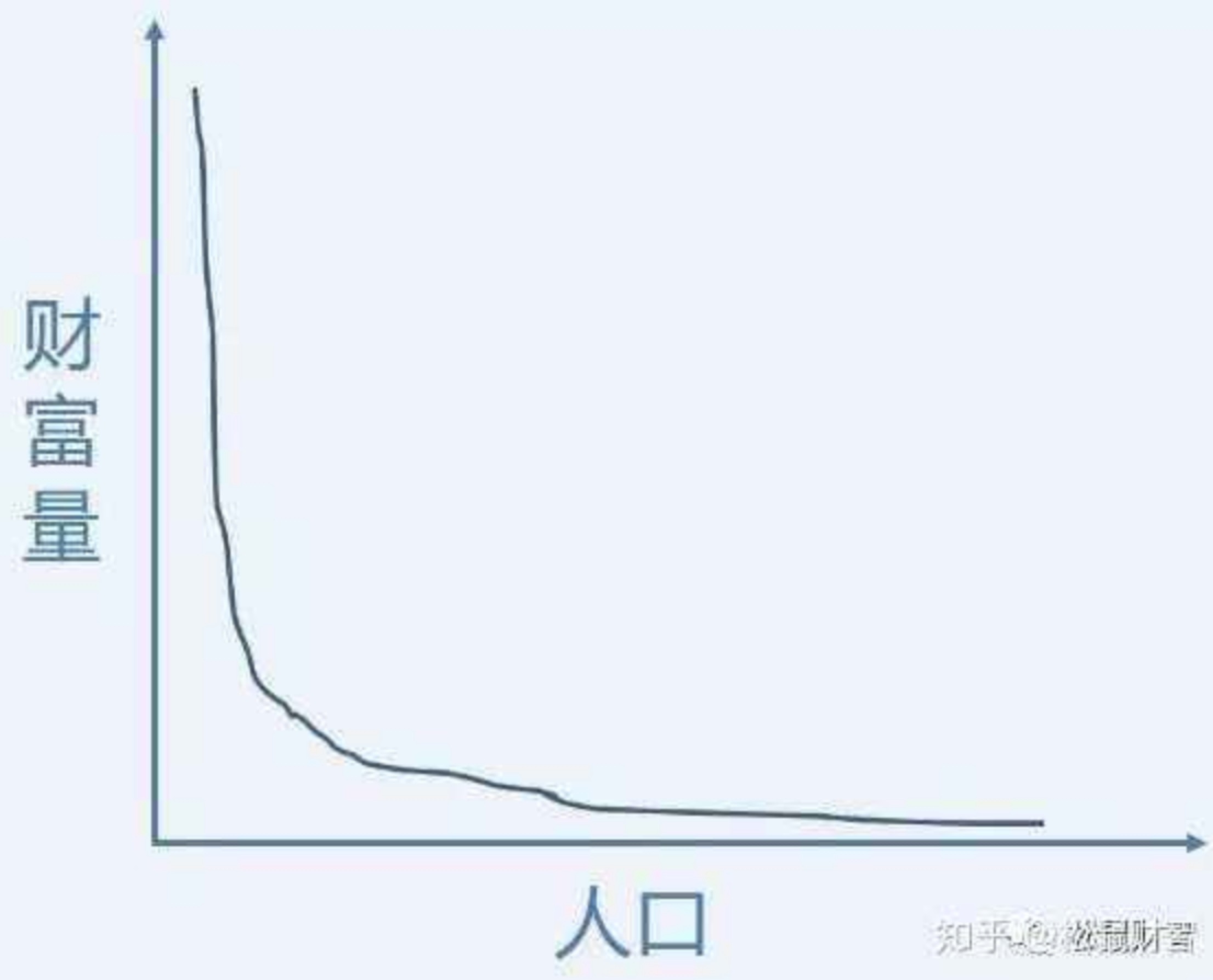

打个比方,我们取一个区域内拥有的财富为宗轴,拥有这些财富的人口为横轴,样本分布可能如下:

很可能会得到以下曲线:

其数学表达式一般如下:

具体推导可参考:

https://blog.csdn.net/dog250/article/details/79146511

IV算法

在机器学习的二分类问题中,IV值(Information Value)主要用来对输入变量进行编码和预测能力评估。特征变量IV值的大小即表示该变量预测能力的强弱。

比如我们有200个候选自变量,通常情况下,不会直接把200个变量直接放到模型中去进行拟合训练,而是会用一些方法,从这200个自变量中挑选一些出来,放进模型,形成入模变量列表。

挑选入模变量过需要考虑的因素很多,比如:变量的预测能力,变量之间的相关性,变量的简单性(容易生成和使用),变量的强壮性(不容易被绕过),变量在业务上的可解释性(被挑战时可以解释的通)等。但是,其中最主要和最直接的衡量标准是变量的预测能力。IV就是这样一种指标,他可以用来衡量自变量的预测能力。类似的指标还有信息增益、基尼系数等等。

比如:我们假设在一个分类问题中,目标变量的类别有两类:Y1,Y2。对于一个待预测的个体A,要判断A属于Y1还是Y2,我们是需要一定的信息的,假设这个信息总量是I,而这些所需要的信息,就蕴含在所有的自变量C1,C2,C3,……,Cn中,那么,对于其中的一个变量Ci来说,其蕴含的信息越多,那么它对于判断A属于Y1还是Y2的贡献就越大,Ci的信息价值就越大,Ci的IV就越大,它就越应该进入到入模变量列表中。

IV值的计算是以WOE为基础的,计算公式如下:

其中WOE(Weight of Evidence,即权重)的计算公式如下:

具体demo可参考:

https://blog.csdn.net/shenxiaoming77/article/details/78771698

参考:

https://blog.csdn.net/dog250/article/details/79146511 https://www.jianshu.com/p/cc4724a373f8 https://blog.csdn.net/shenxiaoming77/article/details/78771698